Hledáte způsob, jak rychle vydělat pohádkové bohatství tradingem kryptoměn nebo Forexu, seknout se zaměstnáním a odejít do předčasného důchodu užívat si nahromaděné peníze a cestovat po celém světě? Hledejte dál, protože dnešní článek bude o něčem úplně jiném, ale bezesporu neméně zajímavém tématu.

S hrůzou jsem si totiž nedávno všimnul, že mám v popisu o sobě napsáno, že se mimo jiné věnuji FIRE problematice a záhy jsem si uvědomil, že zde o tomto fenoménu prozatím nepadla jediná zmínka. Dnešním článkem to napravím a využiji jej jako vstupní bránu do této pozoruhodné oblasti osobních financí.

Co je to F.I.R.E?

V oblasti osobních financí znamená FIRE zkratku anglických slov Financial Independence / Retire Early a v doslovném překladu jde o finanční nezávislost / předčasný důchod. Nejedná se tedy o zálibu v rozdělávání táboráků, pyromanie nebo ohnivých show. Pokud se s tímto pojmem setkáváte poprvé, pravděpodobně si představíte reklamu z Yahoo Finance nebo z webu Novinky.cz, kde leží mladý člověk na lehátku na pláži, na klíně má položený notebook a otevřených dvacet rostoucích grafů obvykle s kryptem nebo Forexem (dříve bývaly velmi populární binární opce, ale ty už jsou v EU zakázané) a nabádá k tradingu všeho možného.

F.I.R.E. jako takové představuje fylozofii nebo životní styl, jenž spojuje podobně smýšlející lidi, jejichž cílem je agresivně šetřit vydělané peníze obvykle ze zaměstnání a velkou většinu investovat do aktiv produkující cash flow (typicky akcie). Takovýto management osobních financí může přinést benefity v podobě předčasného ukončení zaměstnání a odchodu do “důchodu”, u některých ještě před dosažením věku 40 let nebo i dříve.

Všimněte si, že jsem dal v předchozím odstavci slovo důchod záměrně do uvozovek. V pojetí FIRE neznamená důchod to, co si představí běžný občan České republiky, tedy znuděného důchodce jezdícího MHD po různých letákových akcích v supermarketech. Naopak, tihle poměrně mladí lidé tráví svůj volný čas většinou velmi aktivně – cestováním, různými koníčky, sportem, blogováním… zkrátka vším, co je baví. Nezřídka se stává, že někteří začnou podnikat nebo pokračují v jiném zaměstnání, které je ale naplňuje, nikoliv živí.

Pojďme na pár důležitých pojmů, které se s FIRE pojí…

Frugality

Pokud nemáte to štěstí, že zdědíte slušnou hromadu peněz po zesnulé babičce nebo tetě z Ameriky, pravděpodobně vám nezbyde nic jiného, než si potenciální předčasný odchod do důchodu řádně odmakat. Anglické slovo frugality by se dalo přeložit jako spořivost (šetřivost) a touto vlastností oplývá většina FIRE komunity. V zásadě jde o to, že značnou část vydělaných peněz neutratíte nýbrž ušetříte a následně investujete, přičemž platí, že čím více, tím lépe. Šetřivost v rámci FIRE by ale neměla znamenat to, že si začnete kupovat nejlevnější a nejshitovější věci jenom proto, abyste ušetřili pár korun. Spíš jde o to, že neustále odoláváte tlaku konzumního světa tím, že si nekupujete každý rok nový iPhone, každé dva roky nové auto a každé tři roky novou manželku, protože to zkrátka nepotřebujete. Svoji odloženou spotřebu přesouváte do budoucnosti, za což sklízíte plody v podobě složeného úročení.

Jak moc být spořivý? Obecná finanční poučka říká, že by to mělo být alespoň 20 % všech příjmů, ale… Záleží na spoustě okolností, zejména věku a finančních možnostech každého. Čím více tím lépe, nicméně je potřeba myslet na to, že vše musí být v životě vybalancované. Z finančního pohledu je sice hezké ušetřit ročně 80 % všech svých příjmů, ale pokud díky přehnanému šetření není člověk šťastný, materiálně strádá a žije jako nuzák většinu svého života, potom to celé jaksi postrádá smysl.

Safe Withdrawal Rate (SWR)

Pokud se na svoje investování díváte podobně jako já, tedy že jde o určité spoření na důchod (ať už předčasný nebo řádný), dříve nebo později se dostanete do fáze, kdy začnete řešit, kolik si vlastně budete moct ročně ze svého důchodového portfolia vybírat peněz, aby vám vydrželo až do konce života a nestalo se to, že peníze dojdou dříve (tzv. run out of money). A přesně k tomuto účelu slouží Safe Withdrawal Rate, což by se dalo přeložit jako bezpečná míra výběrů.

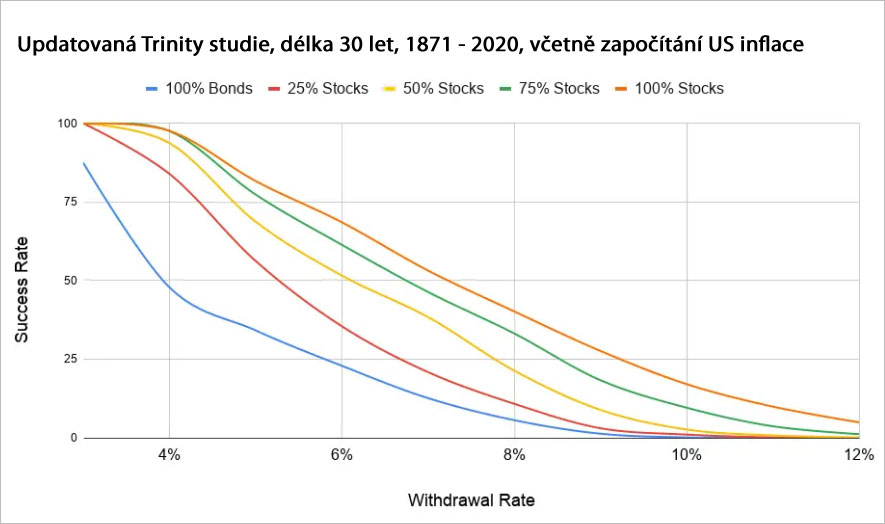

Základní finanční poučka říká, že pokud se vám podaří ušetřit 25násobek svých ročních výdajů, můžete seknout s prací a odejít do důchodu. Tohle je ale značně nedokonalá a zbytečně generalizovaná rada, protože výdaje nezadaného třicátníka bydlícího u rodičů budou mnohonásobně nižší než výdaje rodiny se třemi dětmi a hypotékou. Pokud bych měl tento 25násobek převést na safe withdrawal rate, bude se jednat o 4 % p.a., což je širokou laickou veřejností ale i profesionály považováno za jakousi bezpečnou míru pro výběry.

Proč zrovna 4 %? Číslo vychází z Trinity studie z roku 1998, kde bylo spočítáno na základě dat od roku 1925, že právě 4% withdrawal rate má vysokou míru úspěšnosti kolem 97 % (success rate) pro časový horizont 30 let. Pokud půjdete do důchodu v 60, vaše portfolio by vám mělo, při ročních 4% výběrech, vydržet do věku 90 let s 97% pravděpodobností aniž by došlo k tomu, že peníze dojdou dřív.

Osobně mě fascinuje, jakým dogmatem se tohle 4% pravidlo za poslední léta stalo. Problematika ohledně safe withdrawal rate je mnohem komplikovanější a stejně jako všem nesedí boty o velikosti 46, nemůže každému sedět ani tohle obecné doporučení. V některém z dalších článků bych se rád věnoval právě tématu SWR podrobněji.

Sequence of Returns Risk (SRR)

Sequence of Returns Risk by se dalo volně přeložit do češtiny jako sekvenční riziko a je to něco, čeho se oprávněně obává každý předčasný důchodce. Tady je definice z Investopedie…

Sequence risk is the danger that the timing of withdrawals from a retirement account will have a negative impact on the overall rate of return available to the investor. This can have a significant impact on a retiree who depends on the income from a lifetime of investing and is no longer contributing new capital that could offset losses. Sequence risk is also called sequence-of-returns risk.

– Investopedia.com

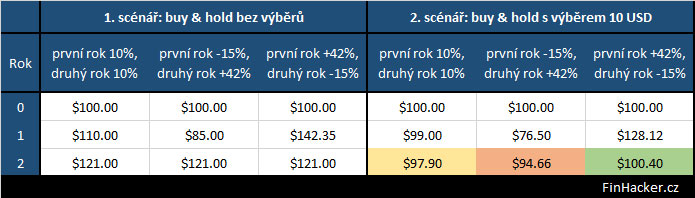

Jinými slovy, pokud jste investorem typu buy & hold, vaše konečná hodnota aktiv je jednoduše funkcí složené průměrné míry růstu (CAGR – compounded annual growth rate). A je úplně jedno, v jakém pořadí k finálnímu zhodnocení došlo. Příklad:

- S&P 500 první rok zhodnotí o +12 %, druhý rok o +8 %, celkem +20,96 % (1,12 * 1,08)

- S&P 500 první rok zhodnotí o +8 %, druhý rok o +12 %, celkem +20,96 % (1,08 * 1,12)

Zopakuji poslední větu a nepatrně ji rozvedu: Je úplně jedno, v jakém pořadí k finálnímu zhodnocení došlo do té doby, dokud nepřitékají nebo neodtékají z portfolia dodatečné peníze. Zatímco v krizích je velmi výhodné přilévat peníze na obchodní účet a agresivně investovat, tak naopak není výhodné peníze v tržních propadech vybírat. A přesně tohle popisuje sekvenční riziko.

Stále vám to není úplně jasné? Pro názornost přidám ještě srovnání různých situací v tabulce…

V předchozí tabulce uvažuji dva scénáře:

- buy & hold bez jakýchkoliv výběrů, při různém stupni zhodnocení,

- buy & hold s pravidelnými výběry jednou ročně při různém stupni zhodnocení během dvou let.

Všimněte si, jak se zásadně mění absolutní velikost portfolia už ve druhém roce (barevně označené) ovlivněné různým pořadím ročních zhodnocení. Pokud se dostanete do stádia, že potřebujete z portfolia pravidelně vybírat peníze, to, jaká posloupnost výnosů portfolia vás čeká, má zásadní vliv na jeho průběh a finální stav. Sekvenční riziko lze určitými metodami alokace kapitálu snížit, ale nutno dodat, že náhoda zde hraje významnou roli.

FIRE určitě není pro každého

Obecně platí, že kolik je příznivců a sympatizantů FIRE hnutí, tolik na druhé straně existuje haterů tohoto přístupu k osobním financím a životnímu stylu. FIRE určitě není pro:

- hatery a závistivce,

- pesimisty, kteří za vším vidí problémy, krize a nafouknuté bubliny,

- lidi, kteří neví, co dělat se svým volným časem,

- ty, kteří nesnáší kapitalismus a přejí si rovnost pro všechny,

- finančně negramotné,

- opakovače nesmyslů typu “není přidaná hodnota”,

- workoholiky.

Jak se na FIRE dívá FinHacker?

Já se určitě řadím mezi sympatizanty. FIRE komunita se v podstatě dělí na dvě skupiny: 1) ti, kteří už v předčasném důchodu jsou, 2) ti, co podnikají všechny kroky, aby svého cíle dosáhli. Byť technicky spadám do druhé zmíněné skupiny a veškeré svoje investování považuji jako odloženou spotřebu do budoucna, do předčasného důchodu se v horizontu následujících pěti let nechystám především z toho důvodu, že jsem poměrně činorodý člověk a práce (podnikání) mě prozatím baví. Dokážu si ale představit, že by početná skupina lidí ze zaměstnaneckých poměrů dala všechno za to, aby mohli svoji práci opustit a věnovat se jenom věcem, které je baví.

Na FIRE komunitě je pozoruhodná jedna věc. Spousta lidí bloguje o svém progresu a je u nich krásně vidět, jak vytrvalost, trpělivost a pracovitost v kombinaci se složeným úročení dělá doslova zázraky. Hodně FIRE blogerů je nadprůměrně finančně gramotných, takže se navíc neváhají podělit s ostatními o různé hacky a finty z oblasti osobních financí.

Zapomeňte na hrdinství

Téměř každý z FIRE komunity chápe skutečnost, že stock picking může být velmi nebezpečný a existuje vysoká pravděpodobnost podvýkonnosti vůči indexům. Proto v portfoliích předčasných důchodců nebo těch, kteří jsou ve fázi spoření, nenajdete jednotlivé akcie nýbrž široké indexy nejčastěji z rodiny fondů Vanguard obvykle v nějakém mixu se střednědobými vládními dluhopisy (typicky 10 let) pro snížení volatility portfolia. Ano, je to strašně nudné a pomalé, ale o to přece jde. Notoricky známé dvě věty z rozhovoru mezi Bezosem a Buffettem stojí v tomto případě za zmínku:

Jeff Bezos: “Warren, your investing strategy is so simple, why doesn’t everyone just copy you?”

Warren Buffett: “Because nobody wants to get rich slow.”

Jedna špatná zpráva nakonec

Pokud už počítáte svoje roční výdaje vynásobené 25 a představujete si, jak “stačí” trefit pár super růstových akcií a za pár let odejít ze zaměstnání, asi vás nyní zklamu. Bez práce a dostatečných příjmů to s vysokou pravděpodobností bohužel nepůjde. Když říkám slovo “dostatečných”, mám tím na mysli takové příjmy, ze kterých budete schopní ušetřit nějakou část, kterou následně investujete a opravdu dlouho se jí nedotknete. Tohle opakovat měsíc co měsíc, rok co rok. Většině lidí z FIRE komunity se to podařilo díky slušným příjmům a alespoň desíti letech soustavného budování portfolia.

Zapomeňte na vybírání jednotlivých akcií do portfolia, protože tím si akorát potenciální FIRE oddalujete. Investujte co nejvíce ušetřených peněz do indexů a o zbytek už se postará čas a složené úročení. Čím dřív začnete, tím lépe!

Je někdo mezi čtenáři v předčasném důchodu nebo vás v krátkém horizontu čeká?