Už delší dobu jsem si říkal, že bych mohl na blogu nepravidelně zveřejňovat vývoj výkonnosti svého portfolia v čase vůči nějakému relevantnímu benchmarku. Dnešní článek tedy bude o tom, jak se mně dařilo v prvních pěti měsících roku 2020. Byla to solidní jízda, nejprve ale technické záležitosti…

- Veškerá procentuální výkonnost je počítána z close-to-close denních cen.

- Zhodnocení svého portfolia počítám z čistého obchodního jmění ke konci každého dne (net asset value – NAV)

- Hodnoty NAV přebírám přímo z reportů brokera Interactive Brokers, přepočítány jsou do USD.

- V případě benchmarků (SPY, QQQ, IWM, XLV) vycházím z dat neupravených o dividendy, ty reinvestuji v ex-dividend day. Neobchoduje se na margin.

- Všechny grafy zahrnují období 2.1.2020 – 3.6.2020.

- Přijaté dividendy daním 15% sazbou.

Trocha historie…

K pochopení celkového kontextu je nejdříve potřeba nastínit, s jakým stavem účtu jsem vstupoval do roku 2020. Popsáno je to už tady, ale raději to tady nastíním znovu. Na začátku roku 2020 vypadalo moje portfolio zhruba takto:

- 20 % hotovost

- 30 % vládní dluhopisy USA

- 30 % střednědobé obchodování pomocí AOS

- 20 % dlouhodobé investice v ETFs (buy & hold)

Plán byl asi takový… Rok 2019 byl extrémně dobrý pro akciové trhy. Index S&P 500 zhodnotil přes 30 %. Určitě jsem si nemyslel, že k podobnému zhodnocení dojde i v roce 2020, ale chtěl jsem alokovat volné peníze a zároveň transformovat obchodování pomocí AOS do dlouhodobých investic (důvody popíšu v nějakém dalším článku).

Rozhodl jsem se tedy čekat, až dojde k nějaké rozumnější korekci, kde bych většinu peněz dostal do trhu. Jak už určitě víte, nakonec to nezabralo moc dlouho. Díky pandemii koronaviru a následnému zavření ekonomik po celém světě docházelo k masivním výprodejům napříč všemi trhy. V průběhu února, března a dubna tedy nebyl problém většinu peněz proinvestovat.

Výkonnost portfolia

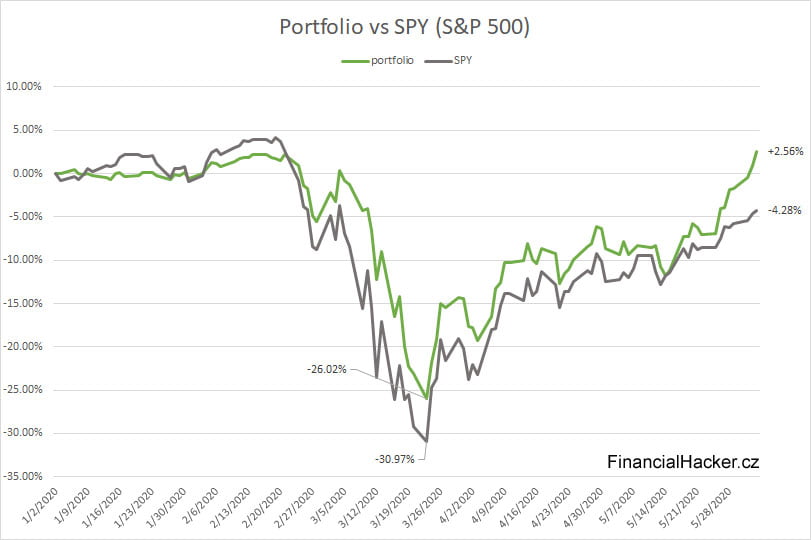

Graf níže zobrazuje procentuální výkonnost mého účtu při srovnání s indexem S&P 500. Období od 2.1.2020 do 3.6.2020.

Hmmm, žádná sláva, ale lepší než základní benchmark. V průběhu února a března jsem měl jenom hrubý přehled o tom, jak je na tom moje portfolio z hlediska drawdownu. Vlastně jsem to ani přesně vědět nechtěl. Mnohem důležitější pro mě bylo soustředit se na správnou alokaci volného kapitálu.

Moje portfolio zaznamenalo nejnižší pokles -26,02 % vůči -30,97 % u indexu S&P 500. To není špatné, ale sám jsem si myslel, že to bude ještě trošku lepší. Za normálních okolností by portfolio utrpělo mnohem menší drawdown (méně jak 20%), problém v koronavirové krizi byl ale ten, že:

- v největší panice vyprodávali investoři úplně všechna aktiva bez rozdílu: defenzivní akcie, státní dluhopisy, zlato, bitcoin…,

- zhruba polovina všech peněz byla v CZK, druhá v USD, takže extrémní posílení dolaru portfoliu moc nepomáhalo.

Včera, 3.6.2020, dosáhlo portfolio zhodnocení YTD +2,56 % versus -4,28 % u S&P 500. Rozdíl necelých 7 %, to není špatné.

Srovnání s dalšími benchmarky

Index S&P 500 není jediný benchmark, se kterým se lze srovnávat. Obchoduji jenom US akcie v rámci ETFs, takže bych se měl porovnávat s co nejrelevantnějšími. Vybral jsem index Nasdaq 100 (QQQ), Russell 2000 (IWM) a Health Care Select Sector (XLV).

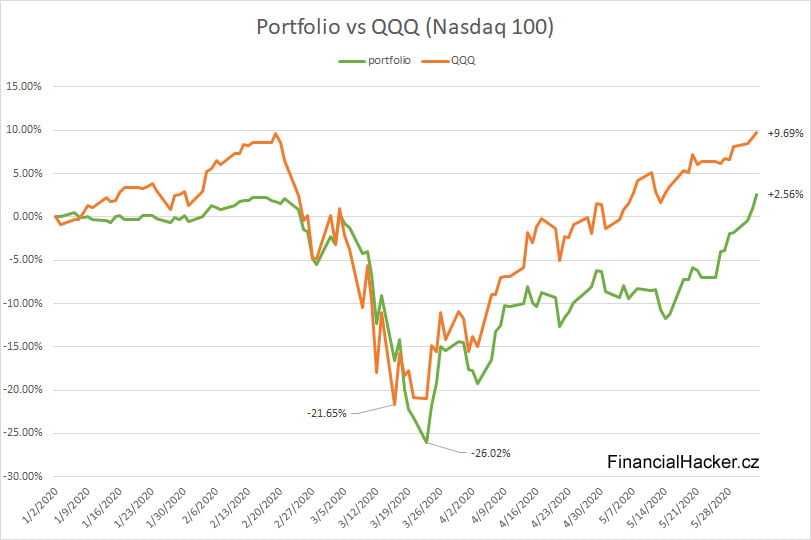

Srovnání s indexem Nasdaq 100:

Index Nasdaq 100 dává mému portfoliu slušně na zadek, a to jak v případě maximálního drawdownu, tak také v celkovém ročním zhodnocení.

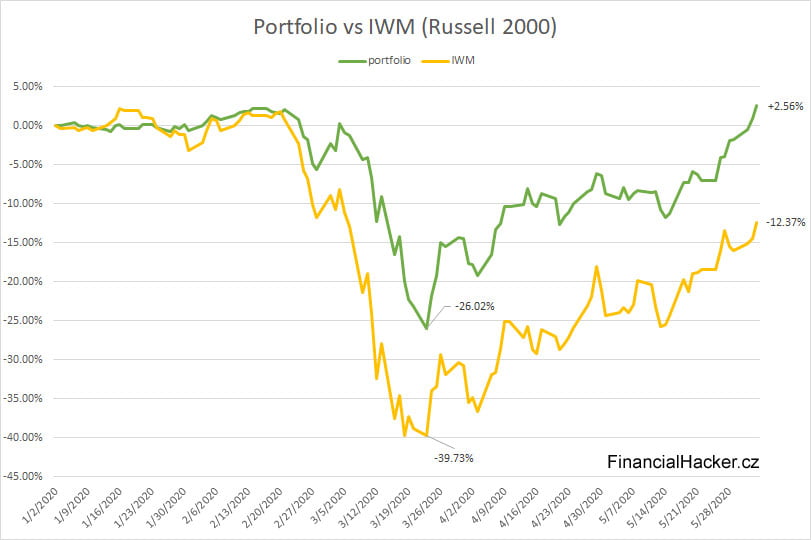

Srovnání s indexem Russell 2000 (IWM):

Tohle je ale jiná pohádka. Small cap akcie to dostaly ve výprodejích pěkně sežrat, což samo o sobě není nic zvláštního (menší společnosti jsou vždy na ráně jako první). Maximální drawdown -26,02 % vs -39,73 %, celkové zhodnocení +2,56 vs -12,37 % (YTD).

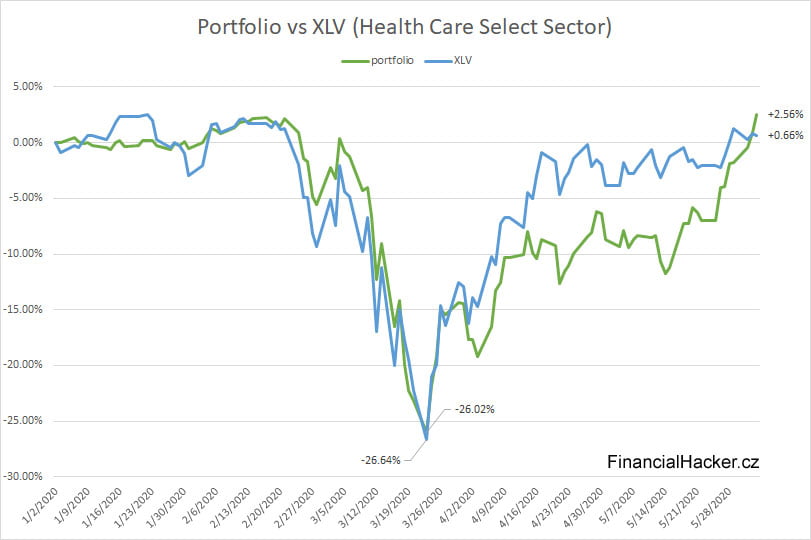

Srovnání s ETFkem zahrnující společnosti ze sektoru zdravotnictví (XLV):

Proč srovnávám právě tohle ETF se svým portfoliem? Protože v něm mám zastoupeny společnosti ze sektoru zdravotnictví z více jak 30 % (více informací se můžete dočíst na stránce Moje portfolio). XLV zaznamenalo nepatrně vyšší drawdown (26,64 % vs 26,02 %) a trošku jiný vývoj ve fázi recovery. Poslední dva dny portfolio překonává ETFko, ale není to nic zázračného.

Závěr

Moje portfolio si v březnu 2020 prošlo zatím nejvyšším drawdownem (-26,02 %), ale už je zpátky v zelených číslech za tento rok. Vzhledem k mé nízké averzi k riziku pro mě tohle období nebylo psychicky nijak super stresující, více jsem se obával toho, že se mně nepodaří dostatečně alokovat volný kapitál, což se naštěstí nestalo.

Z grafů je patrné, že portfolio velmi úzce koreluje s indexy, především s S&P 500. Tato skutečnost mně nijak nevadí a počítám s ní. Spíš se snažím o to, aby bylo méně volatilní, a to se částečně daří.

Jak se vedlo vaším portfoliím v době koronavirové? Budu rád, když se podílíte v diskusi pod článkem.