Neuplyne ani měsíc, aby se v mainstreamových médiích neobjevil titulek varující investory před nafukující se bublinou na finančních trzích. Část těchto „breaking news“ připisují vznik bublin pasivnímu investování, které sám rád propaguji a většině tento (životní) styl vřele doporučuji. Ale co když je skutečně na indexových fondech bublina, která způsobí zdecimování hodnoty aktiv jednotlivých ETFs a všem pasivním investorům posměch od kolegů a ještě k tomu obří ztráty? Na bublifukový evergreen bych se rád zaměřil v dnešním článku.

Není náhodou, že největšími kritiky pasivního investování není nikdo jiný než manažeři aktivně řízených fondů. Ze zahraničí je jedním z nejhlasitějších finančníků vystupujících proti indexovém investování jednoznačně Michael „Big Short“ Burry, z českých luhů a hájů mě na první dobrou napadá Dan Gladiš z Vltava fondu, který čas od času rovněž odrazuje svoje publikum od tohoto investičního stylu. Šíření povědomí o této problematice je jistě chvályhodné, leč z pozice manažerů aktivně řízených fondů lehce úsměvné. Pojďme se podívat na jejich argumenty, nejdříve ale jedna odbočka…

Definice bubliny

K identifikaci potenciálních bublin bude potřeba prvně vydefinovat, co taková bublina v rámci finančních trhů znamená. Vypůjčím si definici z Investopedie:

Bublina je fáze hospodářského cyklu, která se vyznačuje rychlým růstem tržní hodnoty, zejména ceny aktiv. Po této rychlé inflaci následuje rychlý pokles hodnoty neboli kontrakce, která se někdy označuje jako „krach“ nebo „prasknutí bubliny“.

Bublina typicky vzniká prudkým růstem cen aktiv, který je způsoben přehnaným chováním účastníků na trhu. Během bubliny se aktiva obvykle obchodují za cenu nebo v cenovém rozpětí, které výrazně převyšuje jejich vnitřní hodnotu.

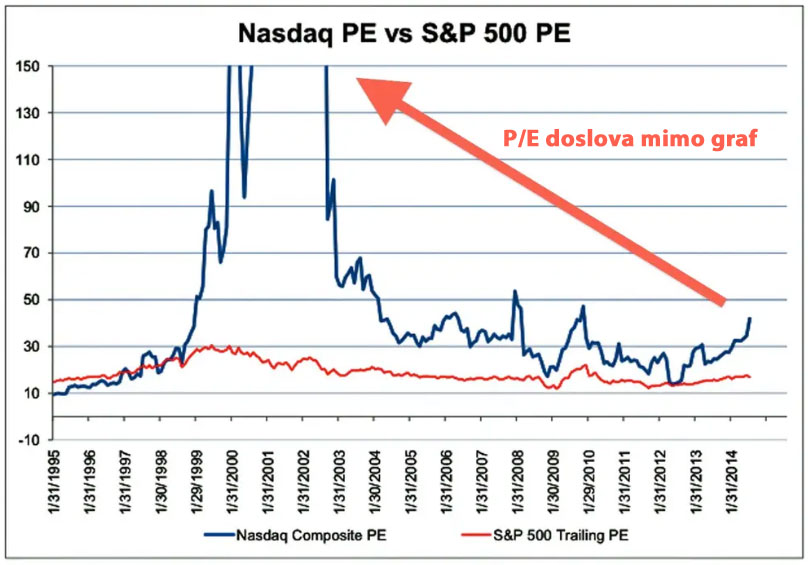

Jak si představuji bublinu já? Třeba v podobě nesmyslných P/E hodnot indexu Nasdaq v letech 1999 až 2003… (aktuálně kolem 35)

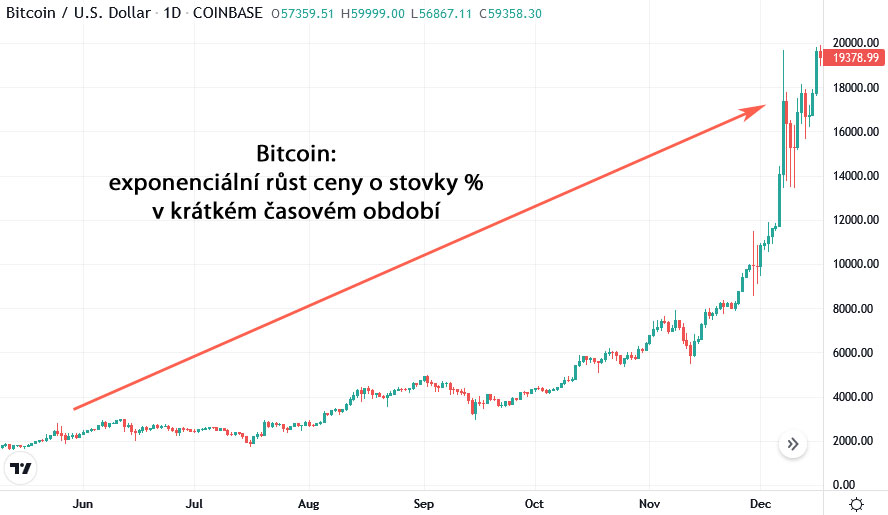

Nebo jako notoricky známý graf Bitcoinu v roce 2017…

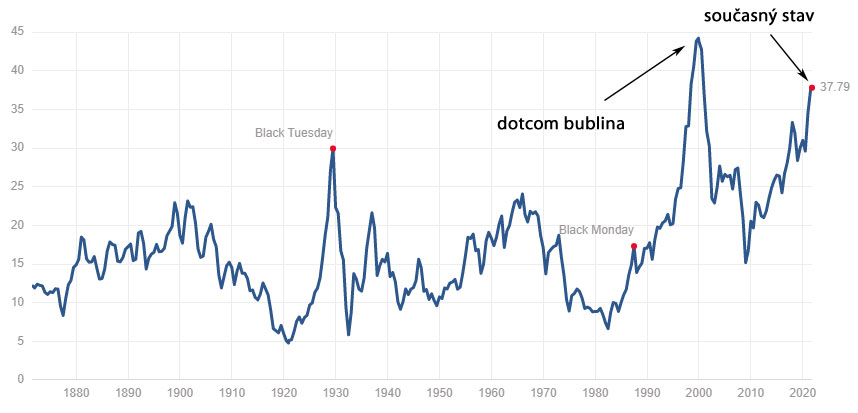

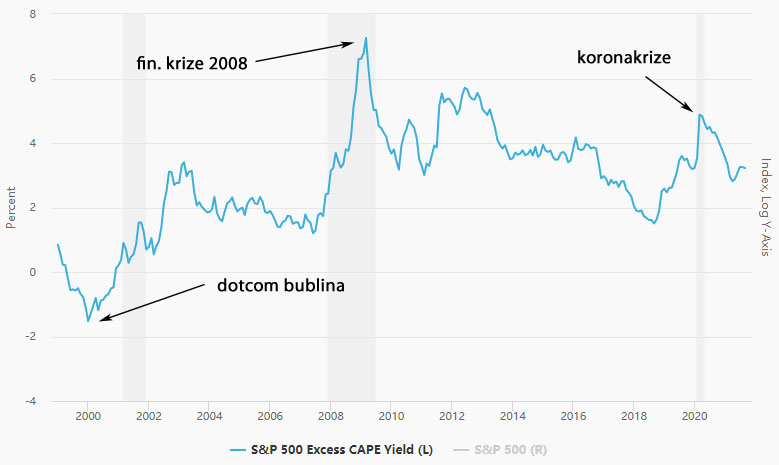

Spousta ekonomů a finančníků poukazuje na vysoké Shillerovo CAPE ratio, které vyjadřuje poměr ceny k zisku upravený o desetiletou inflaci a sezónní faktory. Graf vypadá děsivě…

Jenomže původní Shillerův model má jednu nedokonalost – nebere v potaz úrokové sazby (např. v roce 2000 se úrokové sazby pohybovaly mezi 5,5 až 6,5 %, dnes jsou 0 %). A protože je Robert Shiller opravdu ekonomická kapacita (držitel Nobelovy ceny), přišel s upgradovaným ukazatelem nazvaným Excess CAPE Yield (ECY), který se počítá jako inverzní hodnota CAPE odečtená od reálného výnosu amerických desetiletých vládních dluhopisů. Čím je ECY vyšší, tím jsou akcie atraktivnější a naopak.

Uznejte sami, že indikátor Excess CAPE Yield vypráví zcela jiný příběh než jeho předchůdce. Současná hodnota ukazatele je hodně vzdálená od úrovní z roku 2000. Srovnávání aktuální situace s dotcom bublinou nedává (nejen) v tomto případě žádný smysl.

A teď zpátky k bublinovým argumentům pasivního investování…

Michael Burry

… And now passive investing has removed price discovery from the equity markets. The simple theses and the models that get people into sectors, factors, indexes, or ETFs and mutual funds mimicking those strategies – these do not require the security-level analysis that is required for true price discovery.

– Michael Burry, zdroj Bloomberg.com

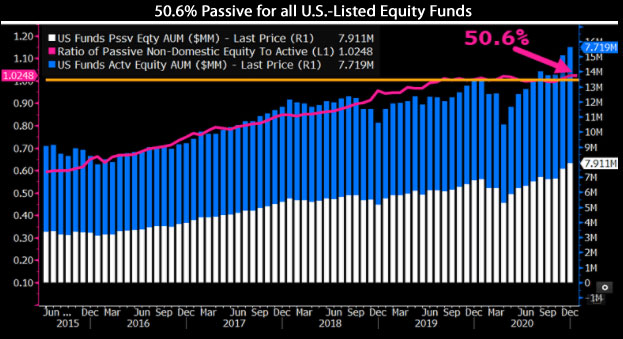

Burry tvrdí, že díky pasivnímu investování nedochází k efektivní price discovery. Co má přesně pod tímto pojmem na mysli? Je tím myšlena schopnost trhů roztřídit dobré společnosti od těch špatných, přičemž dobrou se rozumí zisková firma s hodnotou pro své akcionáře. A protože indexový investoři neprovádějí honosně znějící security-level analysis jako aktivně řízené fondy, nedochází údajně k efektivní distribuci investovaných peněz, protože se jednotlivé společnosti nakupují v balíku proporcionálně dle vah v každém indexu (obvykle podle tržní kapitalizace jednotlivých firem). Podívejte se prosím na následující graf.

Je vidět, že pasivně řízené fondy v USA (držící jak domácí tak i zahraniční aktiva) měly koncem roku 2020 nepatrně vyšší podíl vůči aktivně řízeným (konkrétně 50,6 %), to však samo o sobě ještě neznamená, že nedochází k efektivní distribuci peněz. Proč? Protože bude vždycky existovat obrovské množství aktivních investorů, kteří by této tržní neefektivity využili k nákupu podhodnocených aktiv a jednoduše tak dosáhli nadvýkonnosti vůči indexům, čímž by bezpochyby došlo k výraznému odlivu peněz investorů z pasivních do aktivních fondů. Ale to se podle všeho neděje – co je mně známo, tak indexové pasivní fondy hravě překonávají v delším horizontu většinu aktivně spravovaných fondů.

Jak správně podotkl Jack Bogle někdy v roce 2017, pasivně řízené fondy by musely dosáhnout více jak 70 % celkového market capu, aby způsobily neefektivitu trhů. Nezapomínejme prosím na to, že graf výše znázorňuje pouze podíl aktivních versus pasivních fondů, ale na trzích se pohybuje ještě jedna skupina účastníků – stock pickeři a algo tradeři, kteří investují do jednotlivých akcií napřímo, nikoliv přes fondy.

This is very much like the bubble in synthetic asset-backed CDOs before the great financial crisis in that price-setting in that market was not done by fundamental security-level analysis, but by massive capital flows based on Nobel-approved models of risk that proved to be untrue.

– Michael Burry a jeho teorie indexových fondů

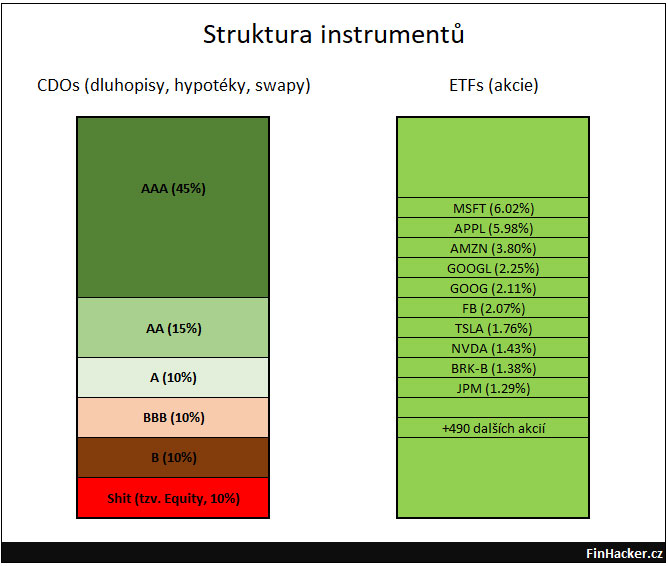

Tenhle Burryho argument je ještě pozoruhodnější, protože přirovnává ETFka k syntetickým CDO instrumentům, které způsobily finanční krizi v roce 2008. K pochopení této problematiky bude potřeba vysvětlit zásadní rozdíly mezi Exchange-Traded Funds (ETFs) a Collateralized Debt Obligations (CDOs).

1. Struktura instrumentů a ocenění

Zatímco ETFka obsahují pouze jednotlivé akcie a cena fondů se stanovuje jako prostý vážený průměr obsažených akcií, v CDO produktech jsou schované různé typy dluhů se značně odlišným ratingem. Asi netřeba zmiňovat, že správné ocenění takto složitého instrumentu nebude úplně triviální.

2. Leverage

Většina ETFek nemá zabudovanou páku, tudíž jejich cenový vývoj téměř 100% odpovídá podkladovému indexu, který kopíruje. Samozřejmě existují také napákované varianty (dvoj až trojnásobně), ale ty mají nízký podíl na celkovém market capu pasivních fondů. Např. denní turnover se u nejvíce obchodovaného leveraged ETFka s tickerem $TQQQ pohybuje kolem 4,5 mld. USD, na druhém místě je $SQQQ s 0,671 mld. USD, samotný index S&P 500 $SPY má denní turnover přes 33 mld. USD.

Pravým opakem jsou CDOs, které v sobě mají zabudovanou páku, a to hned několikrát! Jedná se totiž o zajištěné cenné papíry financovány na margin (dluh), které jsou samy zajištěny hypotékami (dluhem), takže vytváří pákový efekt2. A to jsem prozatím nezmínil syntetické CDOs tvořené swapy úvěrového selhání, který už tak velký pákový efekt ještě více zesilují. Tohle je vážení čtenáři ukázková laboratoř malého finančního chemika.

3. Likvidita

S většinou se asi shodneme na tom, že likvidita je u ETFek obrovská, nicméně někteří mohou argumentovat (a obvykle argumentují) tím, že problém může nastat u small a micro-cap společností, jenž mají nízký denní turnover (počet zobchodovaných akcií * cena) a tudíž by díky masivním výprodejům pasivních investorů totálně zdecimovaly jejich valuace, protože by neexistovalo dostatek kupujících (protistrana), kteří by byli ochotni v daný okamžik vůbec nakoupit. Na tento problém ETF instrumenty myslí a mají ho poměrně elegantně vyřešení skrze tzv. sampling. Jedná se o strategii, kdy fond nakoupí pouze dostatečně likvidní tituly v takovém mixu, aby byla korelace s podkladovým indexem co nejvyšší. Vzorkování obvykle využívají ETFka kopírující světové indexy (MSCI World) nebo rozvíjející trhy (MSCI Emerging Markets). Jako příklad může sloužit třeba ETF s tickerem $RZV (Invesco S&P SmallCap 600 Pure Value), který trackuje celkem 600 společností, ale fyzicky drží pouze 165 akcií.

V krátkém období může docházet k rozdílné výkonnosti samplovaného ETFka vůči indexu, ale jak je vidět z tabulky výše, po více jak třech letech rozdíly téměř zmizí.

Oproti ETFkům se CDOs obchodují mimoburzovně na over-the-counter (OTC) trzích, což už z podstaty znamená, že likvidita těchto instrumentů bude v případě jakýchkoliv výprodejů žalostně nízká.

Shrnutí rozdílů mezi ETFs a CDOs

ETFka

- jasná struktura – pouze akciové tituly

- jednoduché ocenění pomocí váženého průměru

- bez páky

- velmi likvidní

Syntetická CDOs

- složitější struktura – různé tranše od různých vydavatelů

- složitější správné ocenění

- s mnohonásobnou pákou

- velmi nelikvidní

Ať už se na srovnání ETFek a CDOs dívám z různých úhlů pohledu, nemohu se ubránit pocitu, že jedinou podobnost lze najít v tom, že lze oba instrumenty obchodovat a vymyšleny byly na Wall Street. Jinak mně ale přijdou odlišné v naprosto zásadních věcech a Burryho přirovnání z říše snů (nebo přání).

Michael Burry je bezesporu velmi chytrý a vzdělaný člověk, ve finančním světě obzvláště. Bohužel se občas zdá, že buď kouří nadměrné množství hašiše, nebo mu sláva nabytá po roce 2008 zatemnila mozek natolik, že některé jeho výroky nelze označit jinak než „přání je otcem myšlenky“. Přikláním se k tomu druhému.

Nyní se přesuneme na argumenty druhého zmíněného správce fondu…

Daniel Gladiš

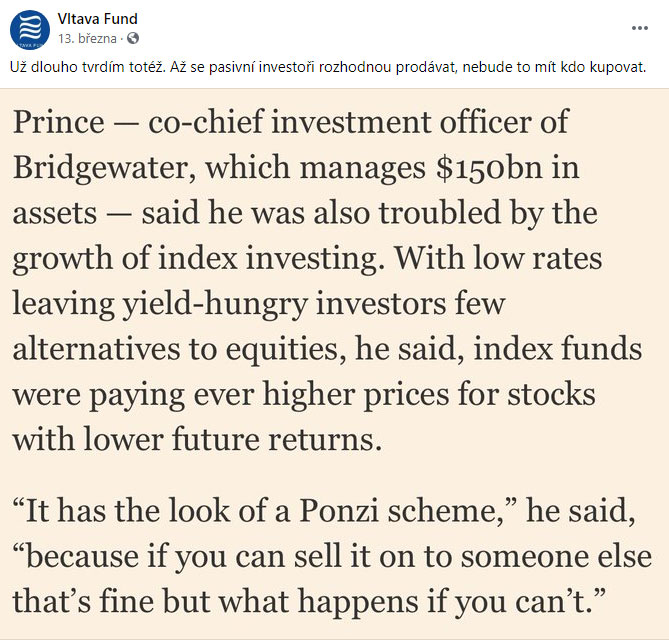

Část s Danem začnu tak, že si vypůjčím jeden příspěvek z jeho Facebookové stránky Vltava Fund.

Dan Gladiš tvrdí totéž co Bob Prince z fondu Bridgewater, tedy že pasivní investování do indexových fondů (ETFs) má charakter Ponziho schématu a jakmile se indexový investoři rozhodnou prodávat, nebudou mít komu. Tohle je poměrně silné tvrzení nepodložené žádnými fakty. Já jej zkusím rozklíčovat a naopak fakty podpořit.

Opět prvně navštívím Wikipedii a vypůjčím si definici Ponziho schématu:

Ponziho schéma označuje podvodné investiční operace, kde investoři svěřují provozovateli fondu peníze za účelem jejich zúročení, avšak provozovatel tyto peníze dále neinvestuje, a namísto toho pouze vyplácí prostředky fondu jen některým investorům, většinou těm, kteří investovali dříve.

Zdroj: https://cs.wikipedia.org/wiki/Ponziho_sch%C3%A9ma

Ooops, no tak to doufám, že jsem investoval dostatečně brzy a stihnu „vytáhnout“ peníze dřív než ti, co přišli po mně. A teď už vážně… Alespoň trošku inteligentní lidské bytosti musí být jasné, že tvrzení: „pasivní investování připomíná formu Ponziho schématu“, patří do sci-fi filmu s Brucem Willisem a ne na oficiální FB stránku investičního fondu (jasný, můžou si tam dávat ještě větší nesmysly). Víc se k tomuto blábolu napsat nedá. Vypozoroval jsem, že sem na blog chodí inteligentní lidé, takže doufám, že můžu pasivní indexové investování spojené s podvodnými schématy přeskočit a přejít rovnou k jádru pudla.

ETFka a jejich efektivita

Bez urážky, ale buď chce Dan strašit širokou investiční veřejnost nepodloženými výroky nebo jenom nerozumí mechanismům stojícími za správným fungování pasivních fondů, obvykle ve formě Exchange-Traded Funds (ETFs). V několika článcích / videích opakovaně upozorňoval na potenciální problém pasivního investování, kdy v určitých situacích může dojít k výraznému odchýlení Net Asset Value (NAV) vůči reálné tržní hodnotě daného fondu. Taková diskrepance se na finančních trzích nazývá buď premium (NAV je menší než tržní hodnota = nevýhodné pro nakupující) nebo discount (NAV je větší než tržní hodnota = výhodné pro nakupující) a týká se tzv. closed-end fondů. Jenže… ta všemi kritizovaná pasivní ETFka spadají do kategorie open-end fondů, které naopak tímto neduhem netrpí právě díky mechanismu, na kterém fungují. Co přesně mám na mysli?

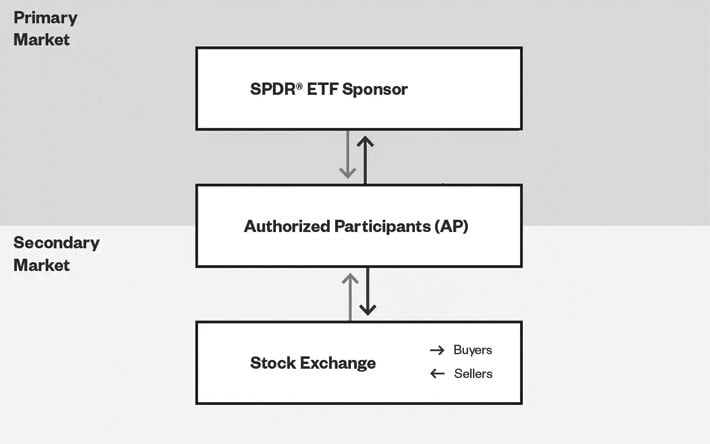

Obchodování ETFs probíhá současně na dvou trzích – primárním a sekundárním. Na primárním trhu operují dva subjekty – sponzor daného ETFka (např. BlackRock, iShares…) a tzv. authorized participant (AP) neboli oprávněný účastník, což je označení pro brokery s vlastním zúčtování, kteří regulují nabídku ETF akcií na sekundárním trhu. Na sekundárním trhu spolu obchoduje AP a burza, na které následně nakupují a prodávají ETFka všichni ostatní. AP je tedy mostem mezi primárním a sekundárním trhem, neboli prostředníkem mezi burzou a správcem daného ETF.

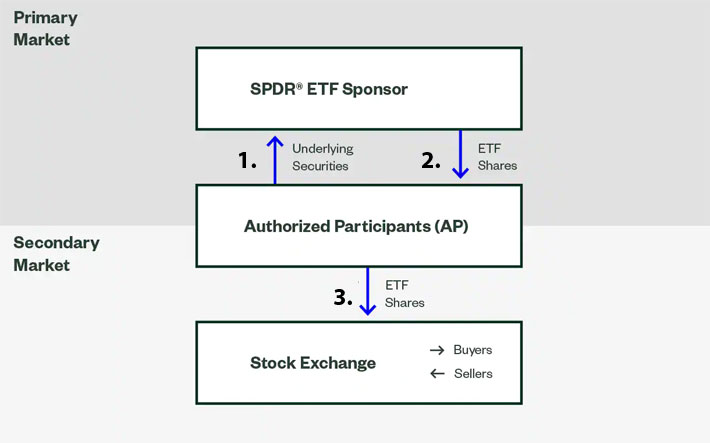

Proces Creation a Redemption

Mezi všemi třemi hlavními účastníky neustále probíhají vzájemné procesy nazývající se creation a redemption.

Creation

- Oprávnění účastníci (APs) nakoupí podkladové cenné papíry (akcie) podle příslušných vah každého indexu. Ty dodají sponzorovi (správci aktiv).

- Sponzor daného ETFka na oplátku všechny akcie zabalí do ETFka a vrátí je zpátky AP.

- Tyto nově vytvořené ETF akcie jsou poté AP uvedeny na sekundární trh, kde s nimi obchodují nakupující a prodávající prostřednictvím burzy.

Tento na první pohled složitý mechanismus má jednu obrovskou výhodu. Když se zvýší poptávka po daném ETFku, lze tímto postupem vytvořit více ETF akcií (standardně po jednotkách 50.000 ks), což v podstatě znamená, že likvidita podkladových cenných papírů zvýší likviditu samotného ETFka. Zjednodušeně řečeno, likvidita daného ETFka je přímo závislá na likviditě podkladových akcií v něm obsažených. Opakem creation je proces redemption.

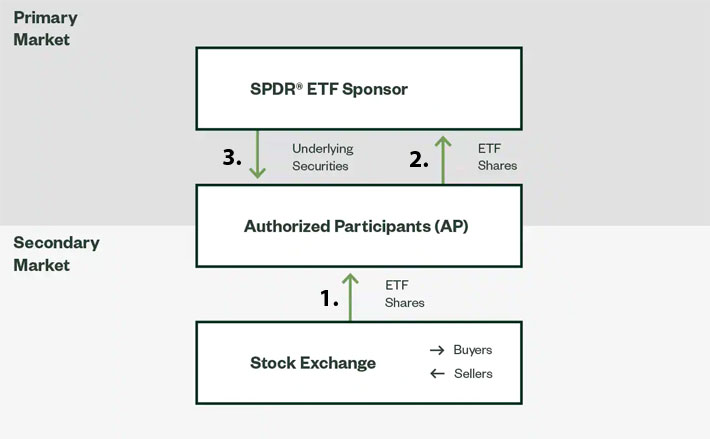

Redemption

- Na sekundárním trhu dojde ke shromáždění požadovaného počtu jednotek daného ETFka. Ty jsou dodány AP.

- AP vrátí ETF akcie sponzorovi (správci aktiv).

- Ten ETFko rozbalí a dodá zpátky oprávněnému účastníkovi (AP) původní počet podkladových akcií.

Oproti creation se redemption využívá při poklesu poptávky – ETF akcie se stahují ze sekundárního trhu na primární, kde dochází k výměně za podkladové akcie. Krása celé operace opět spočívá v tom, že likvidita samotných ETFek je přímo úměrná likviditě podkladových aktiv, nikoliv likviditě samotného fondu. Hypoteticky například ETFko s průměrným denním volume pouhých 10.000 ks držící TOP 10 akcií indexu S&P 500 bude podobně likvidní jako samotné podkladové akcie (řádově desítky milionů), nikoliv do výše 10.000 zobchodovaných kusů.

No dobře, ale co z toho všeho vlastně vyplývá?

Na rozdíl od closed-end fondů netrpí ETFka odchylování NAV vůči tržní hodnotě, jak bývá mnohdy chybně uváděno. Closed-end fondy nemají možnost vydávat nové akcie nebo je stahovat z trhu dle poptávky, tudíž je cenová tvorba určena vyloženě aktivitou mezi nakupujícími a prodávajícími. U ETFek se cena stanovuje váženým průměrem obsažených akcií a jejich cena tak mnohem lépe reflektuje skutečné dění na podkladových aktivech.

To je všechno hezké, ale známí finanční gurus tvrdí, že až nastanou výprodeje, nebude nikdo, komu bych svá nakoupená ETFka prodal!

Jestli jste pozorně četli a pochopili vysvětlení mechanismů fungujících na pozadí obchodování ETFek, musí vám být jasné, že tohle je jedna z další fantasmagorií. Pokud vám někdo tvrdí, že ve výprodejích nebude existovat nikdo, kdo od vás ETFka koupí, potom by měl stejně tak s klidným svědomím prohlašovat, že ve stejných výprodejích nezbyde nikdo, kdo od vás nakoupí akcie Applu, Facebooku nebo třeba Berkshire Hathaway, což by mimo jiné znamenalo, že tyhle společnosti budou mít nulovou tržní hodnotu, stejně jako bezcenné ETF fondy. Zní to poněkud absurdně, nemyslíte?

Bublinky na závěr

O bublinách na finančních trzích lze říci jedno – jejich identifikování v reálu je extrémně obtížné a neumí to nikdo, naopak při zpětném pohledu dokáže být expertem každý. Jedno je ale jisté, bubliny tady byly a budou. Pokud máte investiční horizont 10 a více let, pak jich nepochybně ještě několik zažijete a stejně tak i vaše portfolio. Dnešní článek měl za cíl podívat se na základě faktů na pseudoproblémy pasivního indexového investování a tvorbě bublin na těchto trzích. Nenechte se zastrašit vykonstruovanými a ničím nepodloženými výroky známých finančníků, místo toho raději věnujte energii svým vlastním investičním strategiím a cílům. V kontextu nulových úrokových sazeb, 1,5% výnosu 10letých vládních dluhopisů a vyšší než 2% inflaci mně nepřijde (prozatím), že by na globálním akciovém trhu byla BUBLINA v pravém slova smyslu.

Každý rok se najde nějaký známý investor, který ohlašuje nadcházející velký krach na burze. Jistě, jednoho dne bude mít některý z nich pravdu. Přeji hodně zábavy při čekání a sezení na hotovosti. Já si zatím budu užívat výnosy, které finanční trhy nabízejí. Když je tak řeč o těch bublinách… úplně jsem dostal chuť na sklenku vychlazené Cavy. Na zdraví!