Dva týdny zpátky se stala taková nemilá věc, která mě stála zbytečný peníz navíc, a protože nejsem žádný žgrt, rád se o ni podělím se svými čtenáři. O co přesně šlo? Před rokem jsem koupil nemovitost (chalupu) na hypotéku pro rodinnou rekreaci (detaily v tomto článku). Jenže jak už to tak bývá, stav nemovitosti nebyl v úplně ideálním stavu a vyžadoval nákladnější rekonstrukci, kterou už bylo potřeba financovat z vlastních zdrojů. A protože mně na účtech nikdy neleží ladem přebytečná hotovost, ale většinu mám proinvestováno, musel jsem něco vybrat ze svého obchodního účtu u Interactive Brokers. Jenže potom přišlo značné rozčarování…

Poznámka: Následující text se týká pouze účtů, které spadají pod irskou pobočku IBIE. Obchodních účtů pod IBCE (Maďarsko) se následující komplikace netýkají.

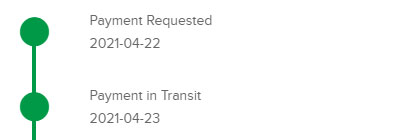

Pokyn k výběru českých korun jsem zadal 22.4.2021. Uznávám, že jsem ten den nad svým počínáním úplně nepřemýšlel…

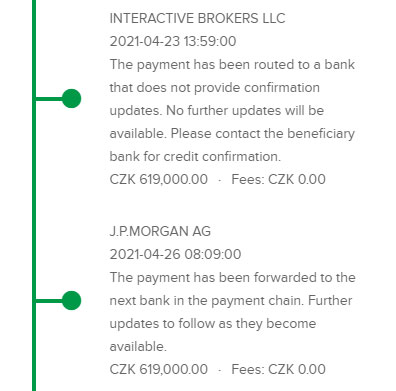

23.4.2021 broker zprocesoval můj požadavek a odesílá peníze skrze německou banku JP Morgan. Vypadá to, že se jedná o stejnou banku, do které posílám i vklady.

Teď to začne drhnout. Díky tomu, že Interactive Brokers posílá české koruny jako zahraniční platbu, musí k tomu využít tzv. korespondenční banku, nově bohužel využívají naši ČSOB:

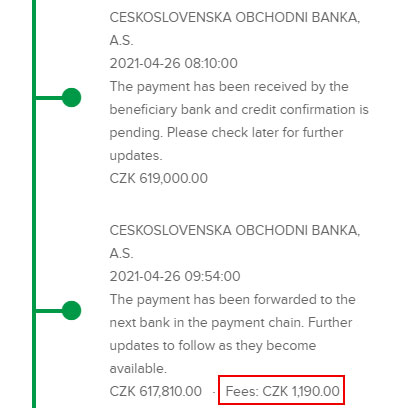

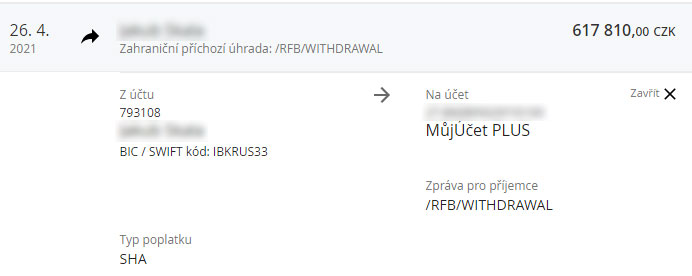

Všimněte si prosím poplatku 1190 Kč za příjem zahraniční platby. Z ČSOB putovaly moje peníze do finální destinace – Komerční banky:

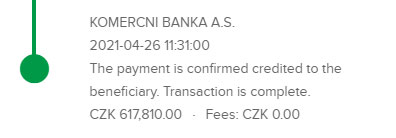

Takto je příjem peněz zaznamenán v mém internetovém bankovnictví:

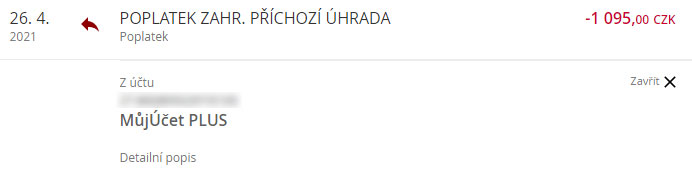

Ale to bohužel nebylo všechno. Z výpisu jsem se dozvěděl další nepříjemnou věc:

Další poplatek 1 095 Kč za příjem platby z ČSOB do KB. Poplatky za jednu transakci v celkové výši 2285 Kč jsem teda nečekal. Zavolal jsem do banky a problém s dvojitým poplatkem řešil, ale bylo mně řečeno, že jejich poplatek odpovídá sazebníku a že reklamace nebude uznána. Nejsem úplně zběhlý v mezibankovním styku a jeho mechanismech, ale chápu to tak, že korespondenční banka (ČSOB) si odečte poplatek za zprostředkování zahraniční platby a tu následně přeposílá opět jako zahraniční převod do tuzemské banky. Jenom připomínám, že tohle celé martyrium se děje na krátké cestě od německých sousedů do ČR. Bankéři vždy byli a budou chamtivý…

Co je hlavní problém?

Hlavním problémem je skutečnost, že Interactive Brokers musel po Novém roce kvůli byrokratické Evropské unii migrovat z UK do EU a prozatím neexistuje sběrný účet pro české koruny v tuzemské bance. Dříve to fungovalo tak, že se peníze posílali do české banky, stejně tak se výběry odesílali z české banky. Nyní je situace taková, že pro vklady/výběry se peníze posílají do/z německé/maďarské banky.

Už jsou to čtyři měsíce po migraci a byť IB slibuje opětovné zřízení českého sběrného účtu, obávám se, že v tomto případě platí…

Slibem nikdy nezarmoutíš.

Šlo to udělat lépe?

Jistěže šlo. V zásadě mě napadají celkem tři možnosti, jak zaplatit na poplatcích méně, než kolik mě stál ukázkový odstrašující příklad.

1. Založení účtu u ČSOB

Vypadá to, že IB nově využívá jako korespondenční banku ČSOB. Rovněž o tom informuje při vytvoření požadavku na vklad. Pokud bude mít člověk stejnou banku jako korespondenční, je zde určitá možnost (malá), že by banka nestrhla 2x stejný poplatek (nepředpokládám). Tímto si nejsem jistý a pokud máte někdo reálnou zkušenost, budu rád, když se o ni podělíte v diskuzi.

Můj názor: Nechci si zakládat další nepotřebný účet, už tak jich mám dost.

2. Přes lowcostové banky

Pokud se smíříte s vysokým poplatkem pro korespondenční banku, potom se nabízí využít lowcostové banky typu Fio nebo Equa bank a další poplatek za zahraniční přijatou platbu výrazně snížit. Poplatky jsou pro vybrané banky ke dni 5.5.2021 následující (jedná se o osobní účty):

- Fio: 100 Kč

- AirBank: 100 Kč

- Equa bank: 29 Kč

Můj názor: Byť lze touto metodou ušetřit až 1000 Kč, já se s poplatkem pro hamižnou ČSOB prostě nesmířím.

3. Pomocí konverze měny

Může to znít složitě, ale složité to není a určitě to stojí za pár minut práce navíc a ušetření více jak 2000 Kč. Jak se tedy vyhnout jednak poplatku pro korespondenční banku a dalšího poplatku za příjem zahraniční platby?

- U Interactive Brokers bude potřeba udělat směnu z CZK do EUR pomocí příkazu FXCONV. Poplatek bývá standardně fixní 2 USD za transakci.

- Volitelné: Současně se směnou korun na eura provést měnový hedging pomocí prodeje EUR.CZK CFD instrumentu, fixní poplatek 2 USD.

- Zadat požadavek na výběr směněných EUR na eurový účet dle vybírané částky:

- do 25 000 Kč (1000 €): V případě, že vybíráte měsíčně do částky 25.000 Kč, jednoznačně doporučuji Revolut, který je právě do tohoto limitu každý měsíc bez poplatků za konverzi měn v rámci účtu Standard. Z dalších konverzí nad tuto částku se platí 0,5 % poplatek. V případě placených účtů Premium (175 Kč / měsíc) a Metal (300 Kč / měsíc) se poplatky neplatí.

- od 25 000 Kč do cca 300 000 Kč: V tomto cenovém pásmu se vyplatí internetové peněženky / směnárny. Vezmu to podle poplatků od nejvyšších po nejnižší…

- CurrencyFair – 0,4 % z objemu konvertované částky + 0,7 % rozdíl bid/ask spread (IB -> CurrencyFair) + 3€ za převod na BÚ.

- Wise (bývalý Transferwise) – 0,5 % z objemu konvertované částky + 8 Kč za převod na BÚ.

- Revolut – prvních 25.000 Kč zdarma, potom 0,5 % z objemu konvertované částky + 0 Kč za převod na BÚ.

- Roklen FX – z výše uvedených směnáren má sice nepatrně horší bid/ask spready, ale tuto nevýhodu výrazně přebíjí na poplatcích. Posuďte sami: nad 1000 EUR 0,24 %, nad 5000 EUR 0,12 %, nad 10.000 EUR 0,1 % + 0,3 % rozdíl bid/ask spread (IB -> Roklen) + 0 Kč za převod na BÚ. Celý ceník zde.

- nad 300 000 Kč: Pokud budu počítat, že si ČSOB jako korespondenční banka bere z transakce 1 %, max. 1190 Kč a příchozí zahraniční platba vyjde u Equa bank na krásných 29 Kč, potom se vyplatí od cca 300 000 neměnit CZK peníze do EUR, ale vybrat koruny jak bylo naznačeno v bodě 2 – přes lowcostové banky.

- V internetové peněžence / směnárně provést konverzi zpět z EUR na CZK. V případě běžného bankovního účtu by vás taková konverze vyšla na zbytečně moc kvůli širokému bid/ask spreadu.

- Volitelné: U IB provést uzavření měnového hedgingu, tedy buy EUR.CZK CFD kontraktu, fixní poplatek 2 USD.

- Nyní si můžete pogratulovat, že jste zaplatili na poplatcích nezbytné minimum.

Můj názor: V rozmezí do 25.000 Kč za měsíc se jednoznačně a bez diskuzí vyplatí Revolut. U výběrů od 25.000 do 300 000 Kč je nejzajímavější volbou Roklen FX. Přiznávám, že můj oblíbený Wise je bohužel už zbytečně drahý ve srovnání s konkurencí.

Až budete někdy také potřebovat vybrat peníze od Interactive Brokers, vzpomeňte si na tento článek a vyhněte se úplně zbytečným poplatkům a značnému rozčarování jako já…