Po delší době zdravím všechny čtenáře svého blogu, FinHacker je zpátky v pracovním režimu :-) Koukám, že poslední článek je z konce června, tedy těsně před začátkem prázdnin. Je to proto, že jsem letní měsíce trávil poměrně aktivně různými dovolenými s rodinkou a na blogování jsem neměl vůbec pomyšlení, takže jsem tak nějak pocitově vyhodnotil, že bude lepší, když nebudu psát nic, než abych se do toho nutil. Dnes je krásné datum 1. září, což je ideální den na rekapitulaci vývoje portfolia a změn, které jsem v první polovině roku udělal.

Naposledy jsem o stavu portfolia informoval na konci roku 2020 a od té doby uplynulo osm měsíců, během nichž došlo k několika úpravám. Jedná se o mé soukromé investiční portfolio.

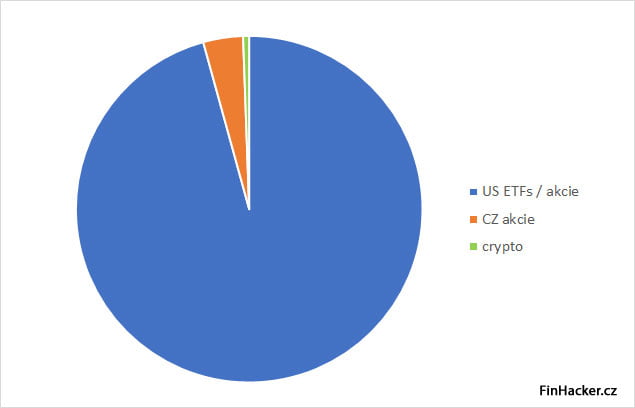

Portfolio dle třídy aktiv

Změny oproti poslední aktualizaci:

- Vyšší podíl ETFek a akcií – Díky odprodeji vládních dluhopisů jsem mohl navýšit akciovou složku v portfoliu na téměř 100 %.

- Žádná hotovost – Dříve jsem menší podíl hotovosti na účtu držel (1 – 2 %). V roce 2021 jsem se dostal do stavu, kdy můžu tvrdit, že jsem skutečně 100% zainvestovaný. Hodně lidem to může připadat rizikové, já jsem s tím naprosto v pohodě. Jsem investor typu buy&hold s velmi dlouhým horizontem a nízkou averzí k riziku, navíc se snažím vyhýbat různým způsobům časování trhu, ať už v podobě vstupu do pozic, nebo jejich opouštění. Nejen můj výzkum potvrzuje, že prachsprosté držení vede v delším období k nadvýnosu oproti aktivnímu řízení.

- Žádné vládní dluhopisy – Můj oblíbený poměr akcií a dluhopisů v portfoliu byl dlouhou dobu přibližně 80:20. Na začátku roku 2021 jsem tento poměr přehodnotil a postupně se všech amerických státních dluhopisů zbavil. Bondy udělaly mému portfoliu v letech 2019 a 2020 velmi dobrou službu, bohužel v současné situaci nevidím příliš důvodů, proč je držet dlouhodobě. Jediným argumentem může být snížení volatility portfolia, o čemž bych uvažoval, kdybych šel do předčasného/řádného důchodu (nejdu). Rád si plnými doušky užiji budoucí horskou jízdu na akciovém trhu.

- Přibylo krypto – Protože mám mysl otevřenou novým věcem (a těm technologickým obzvláště), jal jsem se na přelomu roku 2020 / 2021 trošku více nastudovat a pochopit kryptoměny. Tady bych se rád na chvilku zastavil. Nejsem a nikdy nebudu jedním z těch “laser eyes” šílenců, co mají svá portfolia složená pouze z kryptoměn, věří v kolaps ekonomiky a jsou přesvědčení, že krypto jednou nahradí fiat – to je podle mě dost velké sci-fi a omyl ve vnímání kryptoměn. Osobně se dívám na krypto jako na další třídu aktiv, která by nemusela být příliš korelovaná s akciovým trhem (to bohužel v poslední době moc neplatí). Tuhle část portfolia mám složenou z BTC (75 %) a ETH (25 %).

Co jsem ještě zvažoval

Na začátku roku 2021 jsem krátce uvažoval o nákupu zlata pomocí futures kontraktů jako hedge proti oslabení dolaru namísto zvýšení akciové složky, což jsem nakonec zavrhl a udělal dobře. Na zlatě mi prostě vadí několik věcí:

- nenese žádný úrok nebo dividendu,

- jako safe haven je poměrně volatilní,

- proti inflaci někdy funguje a někdy vůbec,

- do prostředí potenciálního růstu úrokových sazeb se také moc nehodí.

Spíše než zlato budu radši držet konzervativní alokaci v kryptu (do cca 2 %), které by mohlo mít do budoucna mnohem větší potenciál než drahý kov, navíc s možností “parkování” u BlockFi na 4 – 5% úrok ročně (ihned po bankrotu Celsia jsem veškeré krypto převedl do peněženky).

Co jsem naopak nezvažoval

Začátkem roku začala média strašit s tzv. komoditním super cyklem. Jedná se o velmi dlouhé období (řádově desítky let), kdy výrazně roste cena všech komodit. Zahlédl jsem doporučení od “expertů” a šarlatánů nakupovat komoditní ETFka nebo dokonce samotné komodity. Celý ten povyk mně přišel absolutně neadekvátní. Ano, pokud bychom byli ve stavu ukončení vleknoucí se války, potom by komoditní super cyklus dával smysl, nikoliv však po korona krizi, kdy se dohání odložená spotřeba a vznikl díky tomu nesoulad mezi nabídkou a poptávkou. Netvrdím, že ceny nebudou ještě nějakou dobu vyšší, ale kontinuální růst deset a více let?

S růstem cen komodit se objevil ještě jeden strašák – inflace. Názory na další vývoj se různí, gold bugové a krypto maximalisti předpovídají hyperinflaci a konec světa, většinový konsensus je takový, že tady s námi vyšší inflace bude delší dobu. Zatím v tom zásadní hrozbu pro finanční trhy nevidím, ale situaci bedlivě sleduji skrze dluhopisový trh a vývoj mezd v USA.

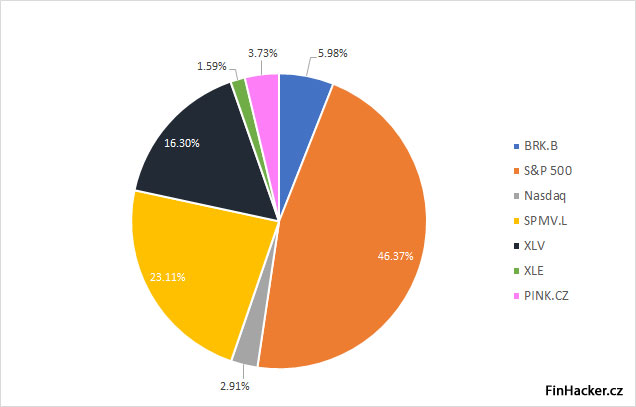

Skladba portfolia po jednotlivých titulech

Změny oproti poslední aktualizaci:

- Přidal jsem Nasdaq – Hysterickým výprodejům technologických akcií jsem v březnu nemohl odolat a za uvolněné peněžní prostředky jsem nakupoval ETFka QQQ a CNDX.

- Odprodal jsem těžaře – Konečně se mně podařilo zbavit se malých těžařů ropy v podobě ETFka s tickerem XOP. Ještě mně zbývá XLE, u kterého už mám nastavený cenový target a čekám, až dojde k jeho dosažení. Tuhle ocelovou kouli si s sebou táhnu z konce roku 2019, kdy jsem se nechal zlákat “zajímavou” valuací. V těžařích ropy úplně budoucnost nevidím.

- Zvýšil jsem alokaci Pilulky – Jako další hedge proti oslabování dolaru jsem navýšil svoji pozici v akciích Pilulka. Využil jsem výrazného propadu v dubnu a postupně navýšil pozici zhruba dvojnásobně.

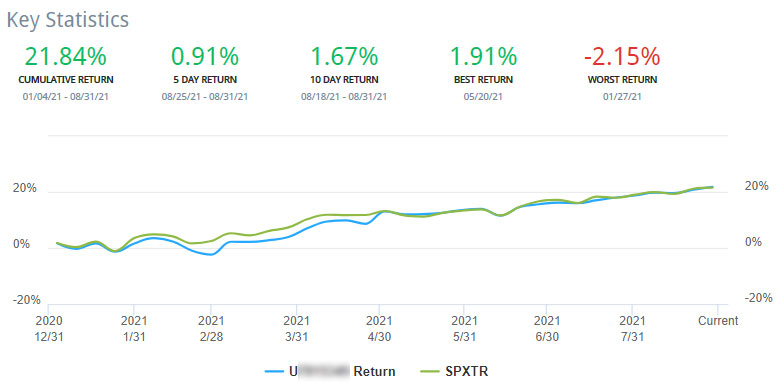

YTD výkonnost

Kromě toho, že byla výkonnost trhu za prvních osm měsíců hodně nadstandardní, není na vývoji mého portfolia nic zvlášť zajímavého. Poměrně věrně kopíruje index S&P 500, což je mým cílem. Ve výkonnosti není zahrnuté zhodnocení brokerského účtu, kde držím akcie Pilulky (+117,64 %), jeden menší účet u jiného brokera (+20,15 %) a krypto portfolio (+19,38 %).

Jak už jsem zmínil výše, výkonnost širokého indexu je tento rok nadstandardní a vůbec bych se nedivil, kdyby indexy ještě do konce roku další procenta přidaly. Při současném nastavení monetární politiky by to ani nebylo žádným překvapením…